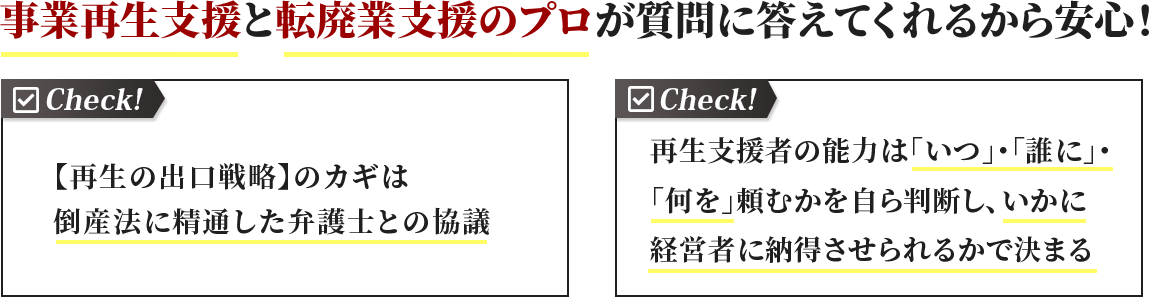

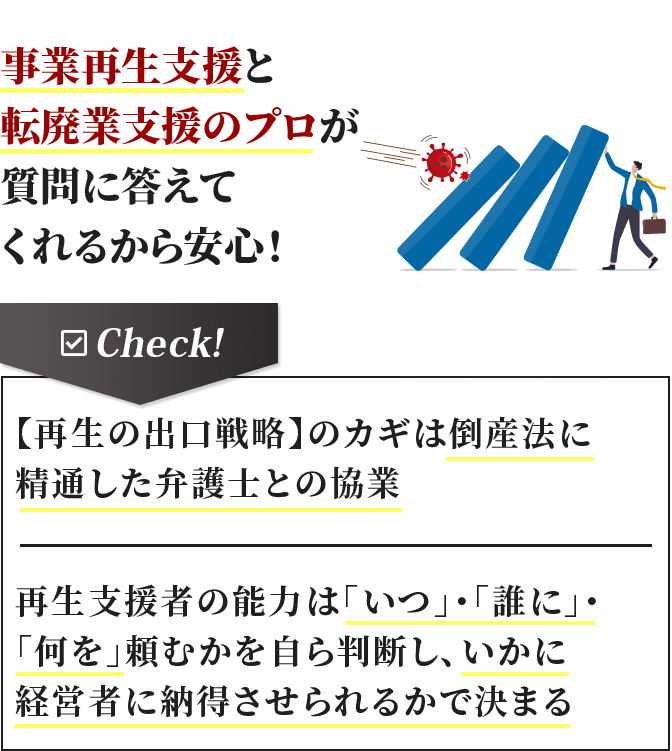

事業再生救済士研究協会

のご案内です

のご案内です

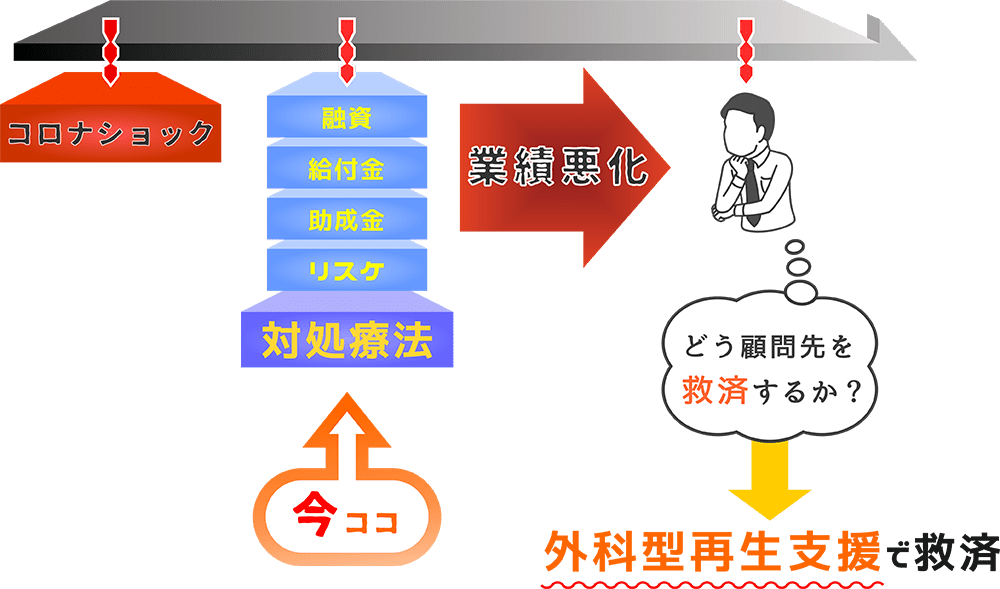

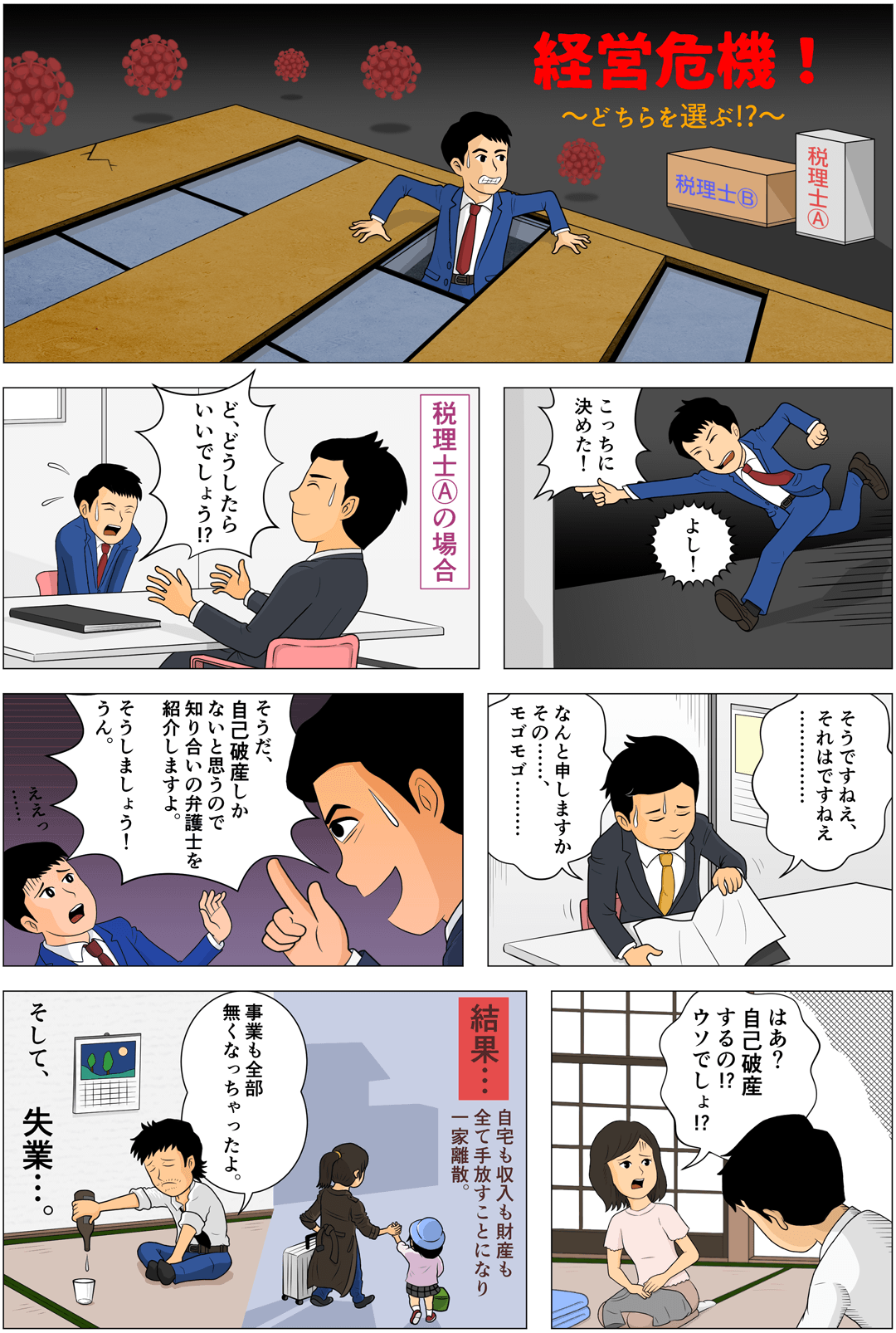

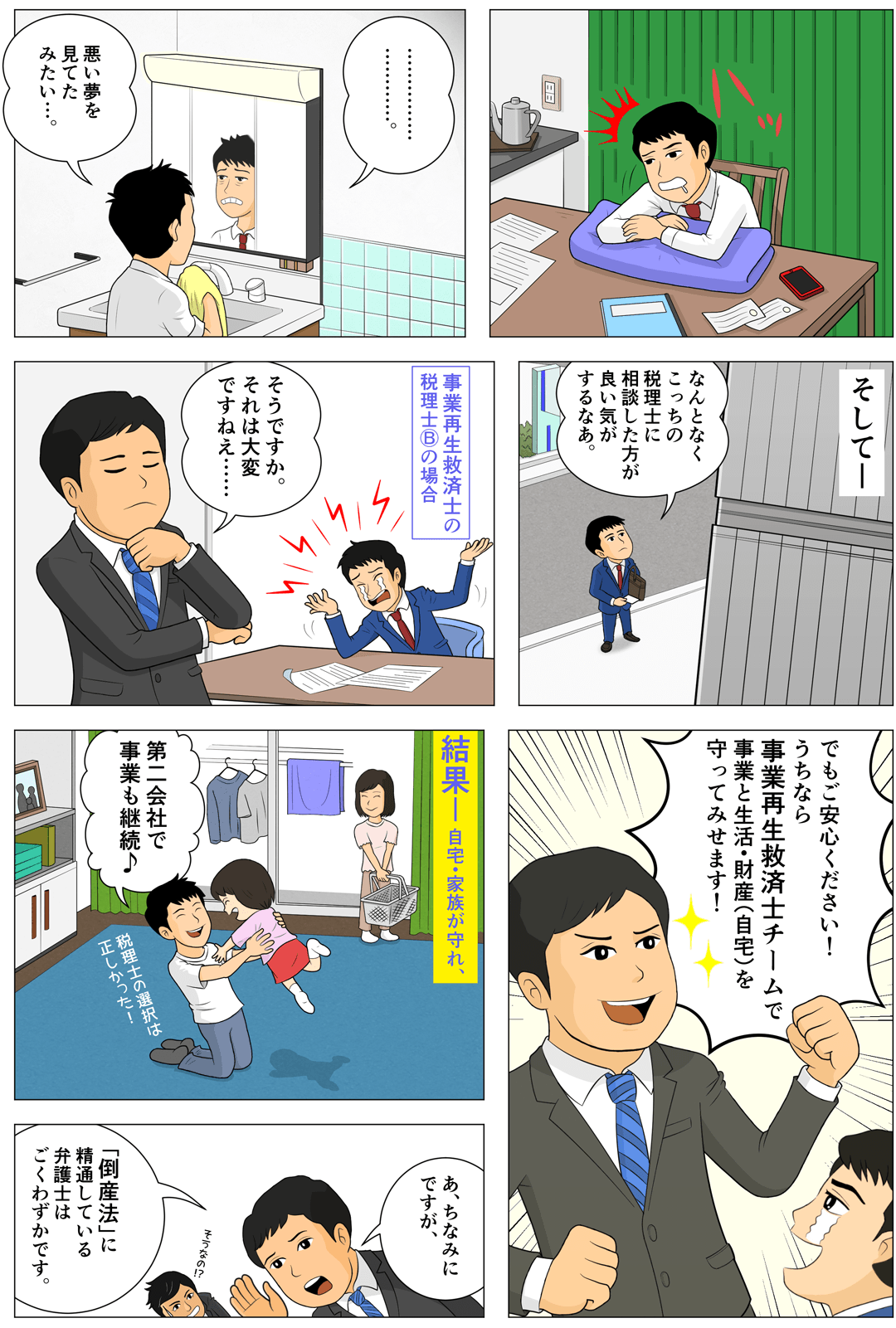

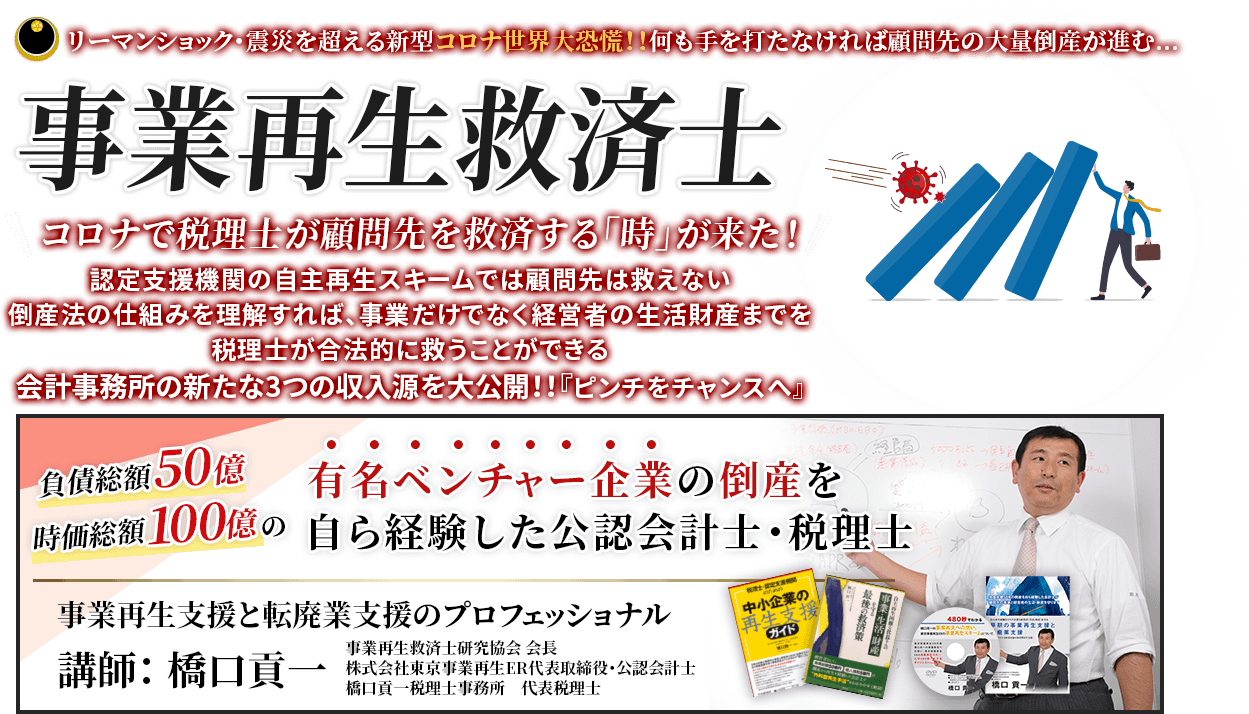

新型コロナ世界大恐慌により沢山の顧問先が経営危機に陥っています。

この経営危機を救えるのは顧問先の町医者である税理士です。

しかし、税務会計では顧問先を救えないため、

外科型再生支援を会得し顧問先である経営者の事業・生活財産を守るため、

事業再生救済士研究協会を発足しました。

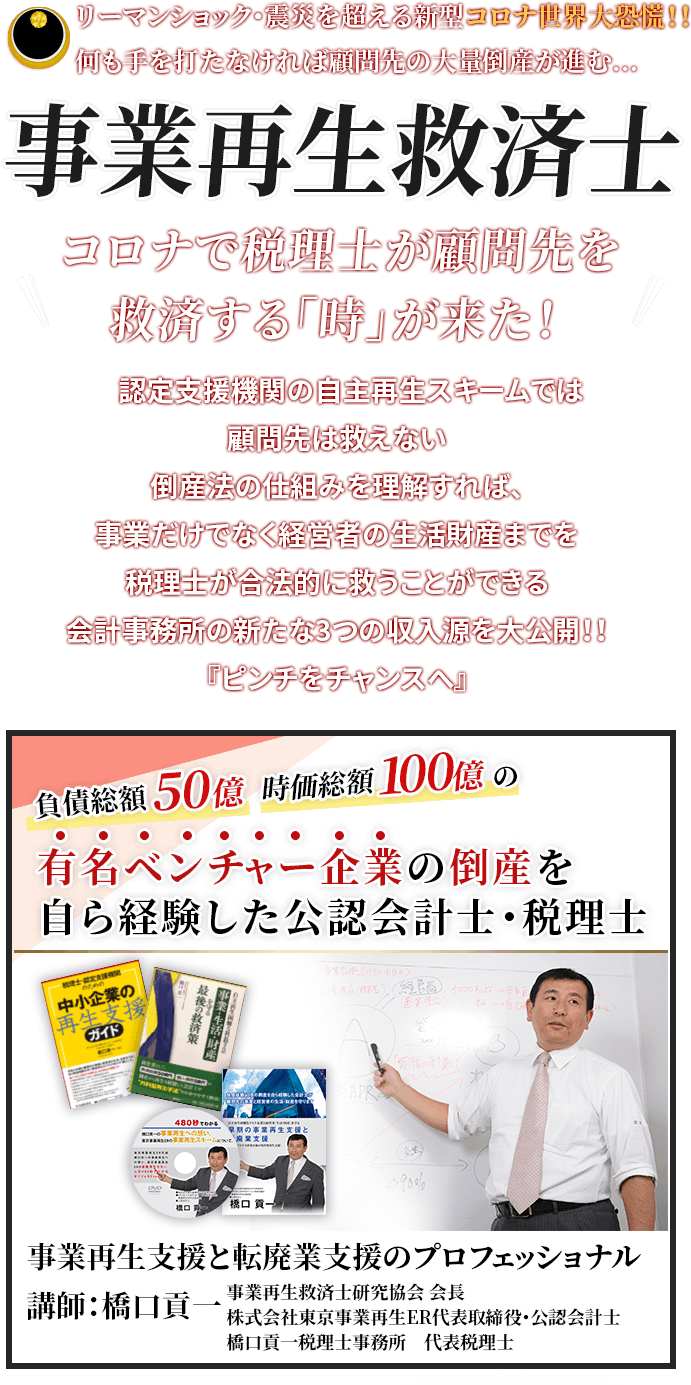

事業再生救済士の協会理念

新型コロナ大恐慌で経営危機に陥って

悩んでいる経営者を救済する為

外科型再生支援のプロフェッショナル税理士を養成し

中小企業の経営者の事業・生活財産を守り救済する。